コラム~第72回「固定資産税評価」

2025.9.12

先日、土地の固定資産税について相談を受けた。

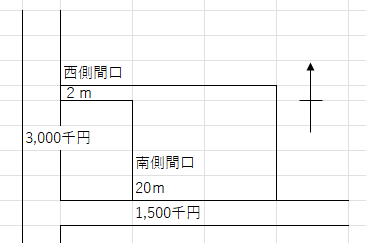

東京都では、複数路線価に接面する土地については、路線価の高い路線価が正面路線価とするとなっている。また、路線価の判定としては、間口が2m以上の路線価を対象とするとなっている。したがって、本件の場合においては、西側の間口2mあることで西側路線価をもとに、間口狭小、奥行長大、不整形地都市の減価を行っている。その補正を行った結果、固定資産税評価額が1,700千円と評価されている。

これでいいのであろうか。

西側の土地は、通路としての利用しかできないので、本件土地は、標準画地として南側の路線価が基本であろう。また、評価額が1,700千円の価格は、南側路線価を超えている不合理な評価となっている。

このことを前提に役所に協議したところ、東京都の土地評価要領で規定されている以上、その不服は認められないとの回答であった。何と杓子定規な回答である。

一部の不動産鑑定士が固定資産評価を都道府県から委嘱されているので、抗議の声を上げられない弱みもあるが、このような不合理な評価を是正するために不動産鑑定士がもっと役所に働きかけをする必要があるのではないだろうか。