コラム~第65回「相続・贈与における鑑定評価」

2025.4.21

今まで、税務における鑑定評価の実効性についての資料がなかったが、最近、鑑定評価における資料を発見した。

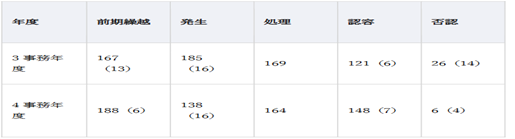

鑑定評価の相続・贈与における路線価によらない不動産評価について東京国税局の資料があった。それを見てみると、以下のようになっている。

カッコ内は更正の請求の件数となっている。(出典:タクトコンサルタント)

路線価によらない不動産の評価とは、鑑定評価による申告が多いと思われる。その他、売買価格による申告等も考えられる。この資料では、路線価によらない不動産評価の件数のうち認容率が令和3年事務年度で約71%、令和4年事務年度では約90%となっている。このことから、鑑定評価による申告も希望が持てることとなる。

しかし、現実では鑑定評価による申告があった場合、各国税局では、その鑑定評価のチェックリストがあり、簡単には認められない。いわゆる、鑑定評価の合理性が問題され、不合理な点があると否認されるので注意することである。

そこで鑑定評価が必要な土地等について考えるに、財産評価基本通達で時価を反映できない土地評価が対象となる。例えば、郊外のリゾートマンションや市街化区域内の山林原野、再建築不可の土地、地積規模大の土地、中小工場地区の土地等が考えられる。ただし、その減価要因の割合、路線価より評価しても時価が相続税評価額よりも低くなることの立証責任が不動産鑑定士に求められることとなるので、その理屈付けがポイントとなる。

鑑定評価書がなかなか是認されないことも多いが、土地によっては活用することも一考である。