コラム~第42回「土地評価基準の違い」

2024.5.20

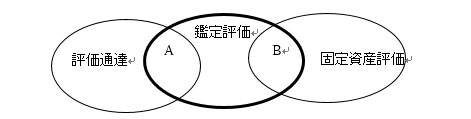

土地の評価基準としては、三つあることをご存じであろうか。

1つは、不動産の時価を評価する不動産鑑定士の「不動産鑑定評価基準」(以下「鑑定評価」という。)であり、2つ目は、相続税の土地評価における「相続税財産評価基本通達」(以下「評価通達」という。)であり、3つ目が、固定資産税評価における「固定資産評価基準」(以下「固定資産評価」という。)である。なお、不動産の時価の考え方は、鑑定評価が基準となる。

以下、各評価基準の立ち位置を考えると以下のようになる。

A評価通達と鑑定評価と異なる主な概念

・鑑定評価には貸家、貸家建付地の考え方がない。

・評価通達では収益価格の考え方がない。

・評価通達の地積規模が大きな宅地の概念が鑑定評価ではない。

・底地、借地権の考え方が異なる。

・鑑定評価では、小規模宅地の評価減がない。

・マンションの評価が異なる。

・評価通達には、道路の概念がない。

B固定資産評価と鑑定評価と異なる主な概念

・収益価格の考え方がない。

・固定資産評価には、底地、借地権の概念がない。

・固定資産評価には、貸家、貸家建付地の概念がない。

・固定資産評価には、マンションの評価がない。

・固定資産評価には、小規模宅地の評価減がない。

・固定資産評価には、道路の概念がない。